独家揭秘:区块链钱包与

2025-08-30

在这个数字化时代,区块链技术无疑是一个令人瞩目的热词。你可能听说过区块链钱包和贷款,但它们具体是怎么一回事呢?让我们从头说起,深入探讨这两个概念,以及它们是如何在现代金融生态中扮演重要角色的。

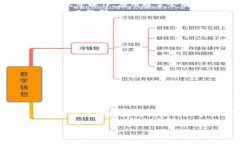

首先,了解什么是区块链钱包至关重要。说简单点,区块链钱包就是你在区块链网络中存储、接收和发送加密货币的工具。举个例子,如果你有比特币或以太坊,那么你需要一个钱包来管理它们。

区块链钱包的类型主要分为热钱包和冷钱包。热钱包是指在线的钱包,随时可用但安全性相对较低;而冷钱包则是离线存储,安全性高但不太方便。那么,你会选择哪个呢?一般来说,长期持有的投资者多倾向于冷钱包,而频繁交易的投资者可能更喜欢热钱包。

再说说区块链贷款,简单来说,它是一种基于区块链技术的去中心化贷款方式。这种贷款模式通过智能合约来自动化和执行贷款协议,让流程更加透明、高效。

在传统金融中,贷款往往需要繁琐的审批过程。而在区块链上,借款人和投资者可以直接连接,无需中介。这听起来是不是很吸引人?试想一下,不用再为繁琐的文件和审核头疼,带来的便利可想而知。

现在,咱们再来看看区块链钱包和贷款是如何结合的。在区块链生态中,很多用户选择将他们的加密资产存放在钱包中,同时也希望通过这些资产借贷获取更多利润。这就形成了一种新型的资金利用方式。

例如,你可以将自己在钱包中持有的资产抵押,借入一定的加密货币或法币。通过这种方式,不仅可以保持资产的增值,还能获取流动性,这不是一举两得吗?说道这些,很多人可能就会想,具体是如何操作的呢?

如果你也想尝试用区块链钱包进行贷款,通常步骤大概如下:

当然,任何事情都有两面性,区块链贷款也不例外。咱们来聊聊它的优缺点。

- 便捷性:如前所述,区块链贷款的流程相对简单,基本上可以在几分钟内完成。

- 透明性:所有的交易都是在区块链上进行的,因此极具透明性。不过这也意味着你需要对自己的行为负责。

- 流动性:通过抵押资产获得贷款,可以保持你的资产增值,还能满足流动性需求。

- 市场波动性:加密市场波动剧烈,如果你的抵押资产贬值,可能会被迫还款或者面临清算。

- 技术风险:依赖于网络安全以及智能合约的安全性,如果平台出现漏洞,可能导致资产损失。

- 法律合规:由于法律法规未完善,借贷活动有可能遭遇合规风险。

随着区块链技术的不断成熟,区块链贷款市场还有很大的发展空间。越来越多的金融机构和企业开始意识到区块链的潜力,逐渐尝试引入区块链贷款解决方案。

从用户的角度来看,区块链贷款不仅使他们的资金运用更加灵活,也为投资者提供了新的机会。这会不会是下一个金融革命的契机呢?当然,发展总是伴随着风险,用户在享受便利的同时也要保持风险意识。

总的来说,区块链钱包与贷款的结合,确实为我们的日常生活及投资带来了不少便利。一方面,我们可以更自由地使用自己的资产;另一方面,也需要更加小心谨慎,避免面临潜在的风险。

希望这篇文章能帮你更好地理解区块链钱包与贷款的关系。说真的,抓住这个趋势,有可能会让你的财务状况发生质变。你对这个未来的想象又是怎样的呢?

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30

2025-08-30